Average Percentage True Range indicator with MA adjustments is an extended version of the Average Percentage True Range indicator described in Stock&Commodities (November 2015).

It has two configurable parameters:

- Period - calculation period

- MA method - МА calculation method

Calculation:

APTR = 100.0 * MA(PTR, Period, MA method)

where:

PTR = Max(s1,s2,s3)

s1 = 2.0 * (High-Low) / (High+Low)

s2 = 2.0 * (High-PrevClose) / (High+PrevClose)

s3 = 2.0 * (Low-PrevClose) / (3.0*Low-Prevlose)

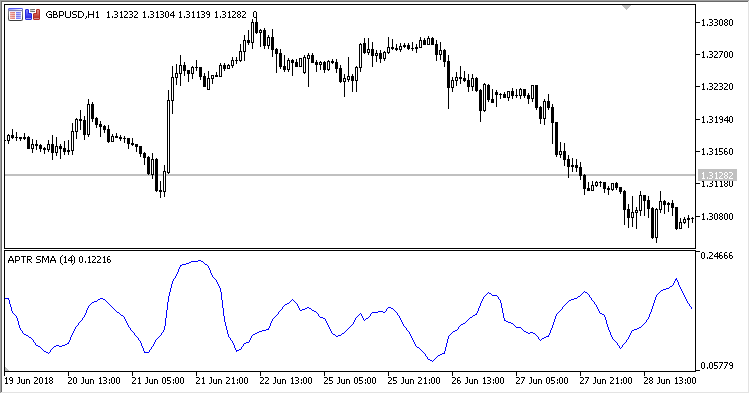

Fig. 1. Average Percentage True Range, Method = Simple

Fig. 2. Average Percentage True Range, Method = Exponential

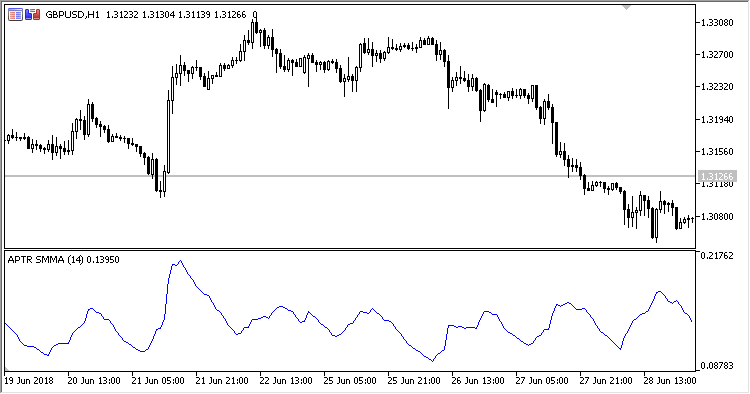

Fig. 3. Average Percentage True Range, Method = Smoothed

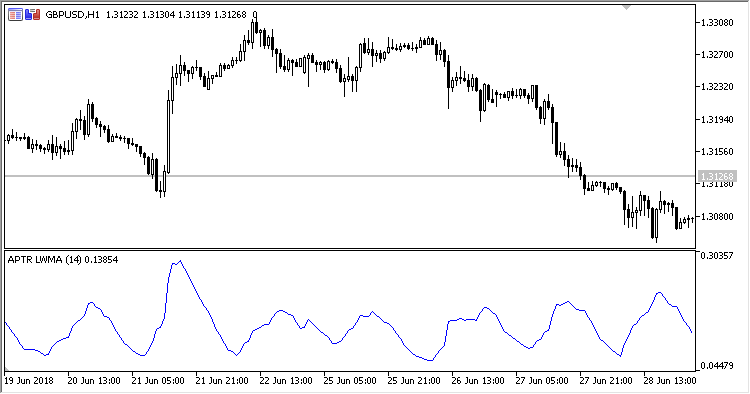

Fig. 4. Average Percentage True Range, Method = Linear weighted